O Imposto de Renda da Pessoa Física Mínimo (IRPFM), voltado para altas rendas (acima de R$ 50 mil/mês) entrou em vigor para rendimentos em 1º de janeiro de 2026, com a apuração definitiva e pagamento ocorrendo na declaração de 2027 (ano-base 2026).

Instituído pela Lei nº 15.270/2025, o “imposto dos super ricos” foi criado com o objetivo de garantir que contribuintes de alta renda paguem uma alíquota efetiva mínima de imposto.

1. Quem está sujeito ao IRPFM?

O imposto é aplicável a pessoas físicas residentes no Brasil cuja soma de todos os rendimentos anuais seja superior a R$ 600 mil.

2. Base de Cálculo e Exclusões

A base de cálculo do IRPFM inclui a maioria dos rendimentos, inclusive lucros e dividendos. No entanto, existem exceções importantes que não entram no cálculo do IRPFM:

- Títulos isentos: LCI, LCA, CRI, CRA, debêntures incentivadas, LIG, entre outros.

- Patrimônio e Saúde: Doações em vida (adiantamento de legítima), heranças e aposentadorias/pensões por doença grave.

- Ganhos de Capital: Venda de bens (exceto operações em bolsa ou mercado de balcão).

- Regras de Transição: Lucros e dividendos apurados até 2025, desde que aprovados até o fim daquele ano e pagos até 2028.

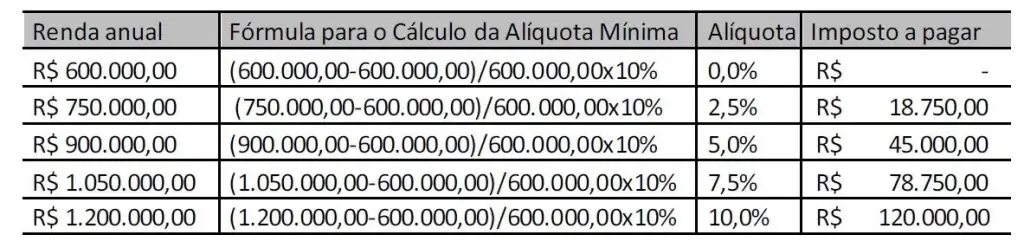

3. Alíquotas e Fórmula de Cálculo

A alíquota do IRPFM é progressiva, variando de 0% a 10%, conforme a renda anual aumenta.

Exemplos de incidência:

4. Tributação de Dividendos como Antecipação

O novo sistema passa a tributar lucros e dividendos pagos a pessoas físicas como uma antecipação do IRPFM.

Alíquota de 10%: Incide sobre lucros e dividendos que ultrapassarem R$ 50 mil no mês (retenção na fonte). Importante destacar que, uma vez superado esse limite, a alíquota incide sobre a totalidade do valor pago, e não apenas sobre a parcela excedente aos R$ 50 mil.

Não Residentes: Para quem mora no exterior, a retenção é de 10% sobre qualquer valor, sem ajuste anual global.

Residentes no Brasil: Os dividendos só sofrem retenção na fonte se o valor mensal ultrapassar R$ 50 mil. Valores abaixo desse patamar não geram retenção imediata, embora componham a base de cálculo anual para quem tem renda superior a R$ 600 mil.

Atenção ao Ajuste Anual: A retenção de 10% na fonte é apenas uma antecipação para quem recebe mais de R$ 50 mil em um único mês. Se você recebe R$ 40 mil mensais em dividendos, não há desconto no ato. Porém, se a soma anual de todos os seus rendimentos superar R$ 600 mil, o imposto será recalculado no ajuste da declaração anual de 2027 para garantir a alíquota mínima e você poderá ter de pagar a diferença. Ou seja: a isenção de retenção mensal não isenta o contribuinte do cálculo do imposto mínimo no final do ano.

5. Deduções e o “Redutor”

O IRPFM funciona como uma trava de segurança. Se o imposto calculado pelas regras tradicionais for baixo demais, o contribuinte paga a diferença para atingir o mínimo.

Como funciona o cálculo final? O IRPFM não é um imposto adicional que se soma integralmente ao que você já paga. Ele funciona como uma alíquota efetiva mínima (um “piso”).

Na prática, o sistema calcula quanto você deve pelo IRPF tradicional. Se esse valor for inferior à alíquota mínima definida pela nova lei, você pagará apenas a diferença para atingir esse patamar. Para esse ajuste, o contribuinte pode abater (compensar) do cálculo do IRPFM:

- Imposto de Ajuste Anual: O valor apurado pelas regras vigentes (sobre salários, aluguéis etc).

- Retenções e Antecipações: Valores já retidos na fonte ou pagos via Carnê-Leão.

- Créditos Externos: Impostos pagos sobre rendimentos no exterior.

- Redutor de Sobrecarga: Caso a soma da tributação da empresa (PJ) com a mínima da pessoa física ultrapasse a alíquota nominal da PJ (geralmente 34%), é concedido um redutor para evitar a bitributação excessiva.

Utilize nosso simulador para estimar seu imposto mínimo devido, o redutor sobre dividendos e eventual valor a pagar ou restituir.

O cálculo final pode resultar em imposto a pagar ou a restituir. Contudo, a restituição é limitada exclusivamente aos valores que foram adiantados a título de IRPFM durante a distribuição de dividendos ao longo do ano.

6. Restituição

O IRPFM funciona como um ajuste anual. A restituição ocorre quando o imposto total devido (calculado pela fórmula da alíquota mínima) é menor do que os valores já pagos ou retidos ao longo do ano.

A restituição é limitada exclusivamente aos valores que foram adiantados a título de IRPFM no momento da distribuição de dividendos (aquela retenção de 10% sobre valores acima de R$ 50 mil/mês).

Se o contribuinte teve retenção na fonte sobre dividendos, mas ao final do ano o cálculo do IRPFM resultar em um valor negativo, ele tem direito à restituição.

Exemplo Prático: Em um cenário onde o cálculo final resultou em -R$ 250 mil, mas o contribuinte só havia antecipado R$ 100 mil na distribuição de dividendos, a restituição será de apenas R$ 100 mil (o limite do que foi antecipado).

Portanto, a restituição não é sobre o “dividendo” em si, mas sobre o imposto que foi retido antecipadamente sobre ele, caso o ajuste anual mostre que o valor pago foi excessivo frente à alíquota mínima devida.

Achou complicado calcular? Nosso simulador faz isso por você. Gratuita, a ferramenta estima seu imposto mínimo devido, o redutor sobre dividendos e eventual valor a pagar ou restituir.