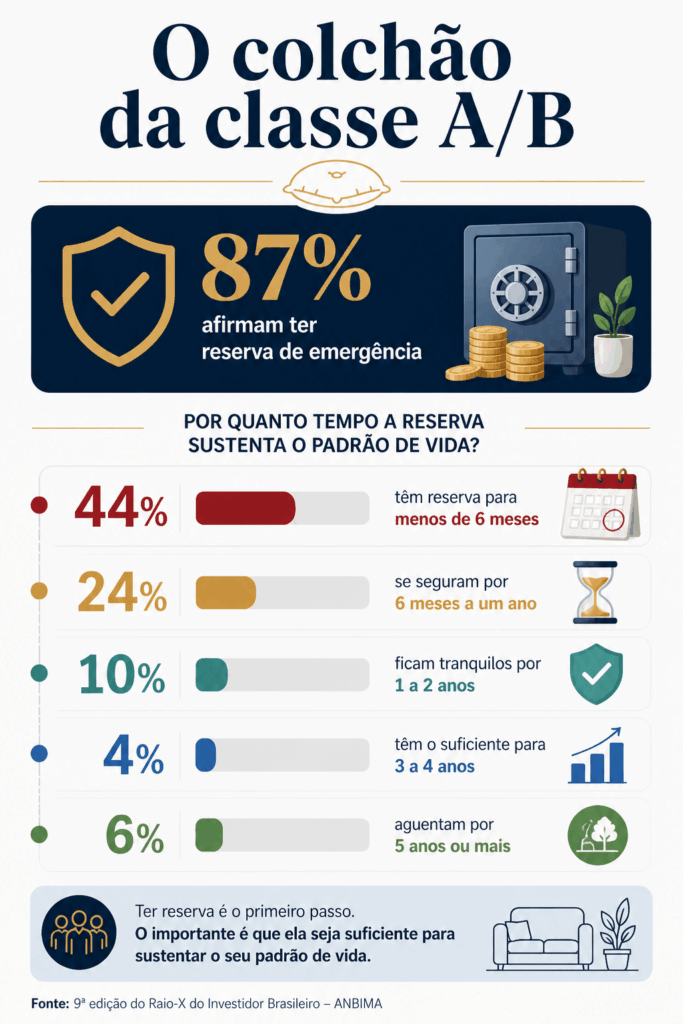

Renda alta nem sempre é sinônimo de segurança financeira. Dados do Raio-X do Investidor Brasileiro 2026* revelam que, embora 87% dos entrevistados das classes A e B afirmem ter uma reserva para emergências, 44% acreditam que o montante acumulado sustentaria o padrão de vida por menos de seis meses; 24% resistiriam de seis meses a um ano; e apenas 10% acham que teriam o suficiente para cobrir as despesas por até dois anos (veja gráfico abaixo).

Se por um lado a classe AB está em situação muito melhor em comparação aos 31% da média nacional sem qualquer reserva, por outro, ainda há dificuldade de guardar o montante necessário para proteger o padrão de vida em caso de perda de renda por períodos prolongados.

Inflação do padrão de vida

E por que muitas famílias estão com a reserva de emergência aquém do necessário, mesmo com renda acima da média brasileira? Segundo a pesquisa, feita em parceria com o Datafolha, 46% dos entrevistados da classe AB não conseguiram economizar em 2025. A exemplo do que ocorre nas classes mais baixas, as despesas correntes consomem grande parte da renda, limitando a formação de poupança mesmo para quem tem um contracheque maior.

Uma provável explicação é a chamada inflação do padrão de vida. À medida em que a renda sobe, o padrão de consumo tende a acompanhar (ou até superar) esse crescimento. Despesas com saúde, escola particular, financiamentos, carros, entre outras, elevam o custo de vida, deixando a reserva de emergência sempre defasada.

Quanto ter de reserva de emergência

Com despesas fixas elevadas, o colchão da classe AB precisa ser mais espesso. Do contrário, uma poupança que pareça alta em termos absolutos pode evaporar em poucos meses. Então, como evitar que num imprevisto, a falta de dinheiro force cortes bruscos e dolorosos no consumo familiar?

Como o cálculo exato depende da situação de cada um, o recomendado é fazer uma análise fundamentada na exposição ao risco ocupacional. Executivos, que geralmente têm mais dificuldade de recolocação, e empreendedores ou autônomos, donos de ganhos mais instáveis, devem se aproximar dos 12 meses. Assalariados estáveis podem ser menos conservadores e considerar um horizonte de 6 a 9 meses.

A maior parte da classe A/B já começou a construir reserva de emergência, logo a consciência da importância dessa poupança existe. Agora, é engordar essa reserva aos poucos para que ela dure por pelo menos um ano, que é o tempo ideal para essa faixa de renda.

Quem é empresário ou profissional liberal deve ainda cuidar para que a reserva de emergência pessoal esteja totalmente segregada da reserva da empresa. Assim, em caso de crise no negócio, a reserva pessoal é o que garantirá a manutenção da família enquanto o fluxo de caixa corporativo é reestruturado.

A reserva de emergência deve ser proporcional aos gastos, não à renda. A verdadeira segurança desse colchão não está no valor absoluto guardado, mas na capacidade desse dinheiro sustentar a vida real. É uma conta simples, mas que precisa ser feita de forma realista e ser parte de um planejamento maior.

Como ajustar o tamanho da reserva de emergência ao padrão de vida

- Dimensione corretamente: renda mais alta implica despesas mais altas. Para não subestimar o risco, calcule o custo mensal real (incluindo despesas variáveis e padrão atual) e multiplique por 6 a 12 meses.

- Separe reserva de investimento: a reserva deve ficar em produtos líquidos e de baixo risco (Tesouro Selic, CDB com liquidez diária). Misturar com renda variável ou ativos voláteis compromete a função principal, que é a disponibilidade imediata.

- Proteja a reserva: crie barreiras para o uso do dinheiro da reserva, mantendo-o em uma instituição diferente daquela que você usa para o consumo diário. Assim, fica mais difícil atacar o cofrinho por outro motivo que não seja emergência.

- Automatize aportes mensais: defina transferências automáticas logo após o recebimento da renda. Isso reduz a dependência de disciplina e evita que o consumo absorva o excedente.

- Reduza vazamentos de alto padrão: mapeie despesas recorrentes elevadas (serviços premium, padrão de lazer). Pequenos cortes percentuais em gastos altos geram impacto relevante na capacidade de poupança. Faça isso pelo menos até atingir o objetivo.

- Use renda extra como acelerador: bônus, comissões etc devem ir prioritariamente para a reserva até atingir o alvo. Isso acelera o processo sem comprometer o fluxo mensal.

- Revise: reavalie o valor da sua reserva a cada 6 meses ou sempre que houver uma mudança significativa (como o nascimento de um filho ou a compra de um novo imóvel). O que era suficiente há dois anos pode estar perigosamente defasado hoje.

*O Raio-X do Investidor Brasileiro é um relatório anual da Associação Brasileira de Entidades dos Mercados Financeiro e de Capitais (Anbima) em parceria com o Datafolha. Para a edição 2026, foram ouvidos 5.832 brasileiros, a partir de 16 anos, das classes A/B/C/D e E, das cinco regiões brasileiras.