O brasileiro caminha para a aposentadoria com um excesso de confiança no sistema público e uma perigosa inércia em relação ao planejamento financeiro pessoal. E isso inclui quem tem renda mais alta. É o que mostram os dados da 9ª edição do Raio-X do Investidor Brasileiro, relatório anual da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), em parceria com o Datafolha.

O estudo desenha um padrão preocupante: planejamento tardio, baixa diversificação e uma dependência do INSS que ignora as realidades matemáticas do sistema previdenciário.

“Tem gente das classes A/B achando que vai viver do INSS”, afirma Marcelo Billi, superintendente de Sustentabilidade, Inovação e Educação da ANBIMA. “Contar com isso significa estar disposto a reduzir muito o padrão de vida, pois essas pessoas vão ter uma fração da renda. É um problema estrutural que nossa sociedade vai enfrentar nos próximos anos”, alerta.

A ilusão do teto e a realidade dos números

Na pesquisa da Anbima, são consideradas de classe A/B pessoas com renda média de R$ 9.355. Embora o teto do INSS para 2026 esteja fixado em R$ 8.475,55, a realidade estatística é implacável: menos de 0,03% dos beneficiários recebem o valor máximo (um total de pouco mais de 10 mil segurados, num universo de 40,7 milhões de benefícios previdenciários e assistenciais).

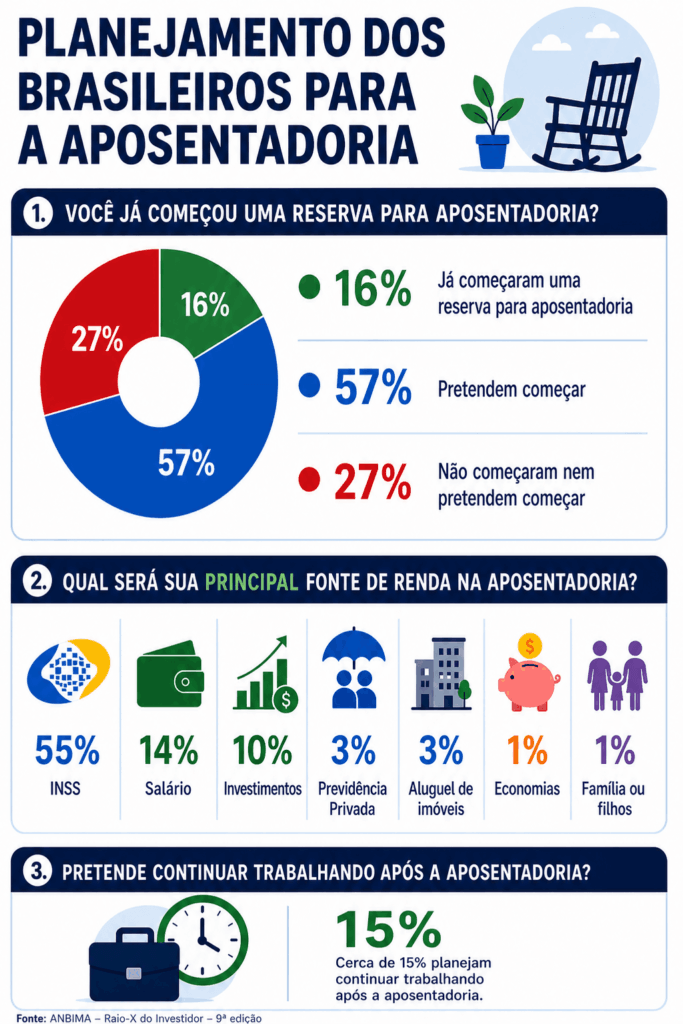

O fato parece ser desconhecido pelos 43% dos não aposentados das classes A e B que afirmaram estar contando principalmente com o INSS para ter renda na velhice.

Mesmo a outra metade determinada a pendurar o crachá dependendo pouco ou nada do governo pode se frustar caso não tenha um plano alternativo eficiente em andamento. Afinal, hoje, 91% dos já aposentados dessa faixa de renda ouvidos na pesquisa disseram que o dinheiro para o sustento vem efetivamente do INSS.

Se essa discrepância entre expectativa e realidade persistir, milhões vão sofrer uma redução da renda na aposentadoria maior do que a prevista — ou serão obrigados a continuar no batente.

Quem ganha hoje acima de R$ 9 mil enfrentará, no melhor cenário possível, uma perda automática de renda ao se aposentar pelo INSS. Como o cálculo do benefício considera a média salarial e o tempo de contribuição, a reposição de renda raramente atinge 90%, ficando frequentemente bem abaixo disso.

Um ajuste forçado no padrão de consumo será inevitável e virá em uma fase da vida na qual gastos com saúde tendem a subir.

Trabalhar até morrer

Considerando todas as classes sociais, apenas 16% dos 5.832 entrevistados na pesquisa começaram uma reserva para aposentadoria; 57% pretendem começar; e 27% não começaram nem pretendem começar (17% se olharmos apenas a classe A/B).

Enquanto os jovens postergam o início da poupança para aposentadoria devido à renda inicial baixa e a outras prioridades, os mais velhos muitas vezes se entregam à resignação por acreditarem que não há mais tempo para acumular um patrimônio relevante.

Essa desistência empurra cerca de 15% da população (7% da classe A/B) para o plano de “trabalho prolongado”. “A maior parte da população vai contar com o INSS ou espera não parar de trabalhar, mas quem tem pais idosos já sabe que trabalhar para o resto da vida é algo inviável”, diz Billi.

Por que tantos ainda contam com o INSS?

O levantamento aponta que cerca de 60% dos brasileiros (de todas as classes) não aposentados afirmam que dependerão do INSS. Entre as causas dessa dependência crescente, destacam-se:

- Falta de alternativa: caso principalmente das pessoas com renda menor e sem espaço no orçamento para poupança e investimentos.

- Imediatismo: a aposentadoria ainda é vista como um tema distante, o que favorece a preferência pelo consumo presente em detrimento da poupança futura.

- O teto engana: o valor máximo do INSS funciona como uma referência psicológica enganosa. Muitos acreditam que receberão algo próximo ao teto, subestimando a necessidade de acumulação própria.

- Baixa diversificação: apenas 10% dos entrevistados citam investimentos e tímidos 3% mencionam a previdência privada como principal fonte de renda futura.

O desafio das classes A/B

Se para as classes D e E até faz sentido contar com o INSS (afinal, a aposentadoria pública representa uma estabilidade de renda que a base da pirâmide raramente experimenta), para o público de renda mais alta, essa confiança é temerária.

O INSS deveria ser encarado apenas como uma camada básica de proteção, e não como o pilar central do futuro financeiro. Para alguém da classe A/B, sem uma estratégia de previdência complementar e investimentos diversificados, a manutenção do padrão de vida na terceira idade torna-se, estatisticamente, uma missão quase impossível.

A 9ª edição do Raio-X do Investidor, da ANBIMA, foi baseada na pesquisa com 5.832 entrevistados, a partir de 16 anos, das cinco regiões brasileiras e classes A/B/C/D e E.