Imagine um casal com 41 e 44 anos que tem uma criança de 6 anos. Cheios de energia e vitalidade, esses pais ainda não sentem os efeitos do cansaço da idade e, muitas vezes, não se preocupam com o futuro financeiro. Muito menos pensam em investimento para faculdade dos filhos.

No entanto, o tempo passa, e o cenário muda.

O filho ou filha decide estudar Medicina e ingressa em uma faculdade particular aos 18 anos. Os pais já estão com 53 e 56 anos. Esse é um período da vida em que as despesas com a educação superior podem pesar significativamente no orçamento, especialmente se o custo da faculdade for salgado.

No nosso exemplo, com mensalidades de R$ 12.000, o custo anual da graduação alcança R$ 144.000. Sem um planejamento financeiro, esse impacto pode comprometer a estabilidade financeira da família, justamente em uma fase da vida em que a produtividade profissional dos provedores começa a declinar.

Plano de investimento para faculdade dos filhos

Nem passa pela cabeça da maioria dos pais se preparar financeiramente para a faculdade de um filho que acabou de nascer ou de entrar no jardim de infância. Mas é justamente isso que deveriam fazer. O segredo do sucesso de qualquer projeto financeiro grande é sustentar poupança e investimento por longos períodos. Infelizmente, a maioria das pessoas falha em pensar no longo prazo e desiste logo no início do processo.

E como fazer um planejamento de longo prazo para pagar pela educação superior dos filhos? A solução é criar um Fundo de Faculdade (College Fund). Este fundo tem duas etapas. A primeira é a Fase de Acumulação, em que você acumula patrimônio lentamente, com valores bem baixos. Depois vem a Fase de Distribuição, em que você faz os resgates para pagar a faculdade.

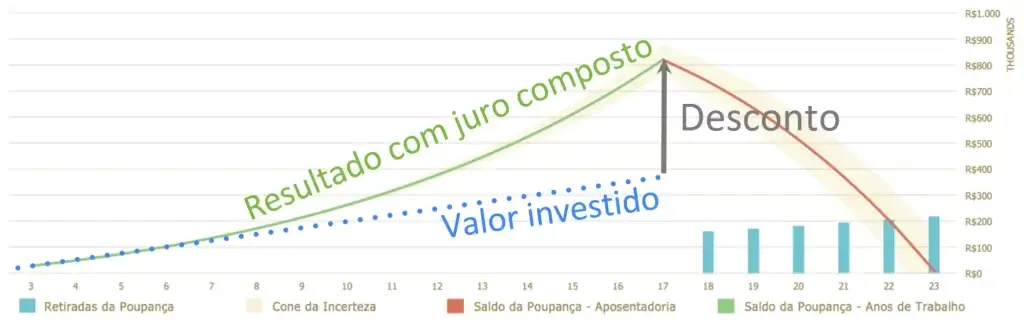

Essas duas etapas são mostradas, respectivamente, pela linha verde e as barras azuis no gráfico abaixo.

É como subir uma montanha. Primeiro, você sobe suavemente até atingir o topo (que seria o valor total da faculdade). Depois, desce a montanha escorregando por um tobogã (ou seja, vai resgatando para quitar as mensalidades).

Mas na subida tem um detalhe importante. Você não sobe a pé, mas sim de teleférico. Isso porque além de fazer os aportes você ainda conta com a ajuda dos juros compostos, que fazem o dinheiro se multiplicar. O valor investido aumenta em proporção aritmética mas os rendimentos gerados crescem em proporção geométrica.

Por causa dos rendimentos obtidos pelo seu planejamento, a mensalidade vai sair mais barata, pois você só precisou colocar efetivamente uma parte do dinheiro (veja no gráfico abaixo). É um “desconto” que você ganha sem precisar pedir a ninguém, nem negociar com o departamento financeiro da faculdade.

A seguir, vamos mostrar que a faculdade pode ficar 60% mais barata quando os pais fazem o planejamento.

Faculdade de Medicina com 60% de desconto

Vamos usar um exemplo real de um cliente que começou o Fundo de Faculdade assim que o filho nasceu. Como ele não sabe qual carreira o filho vai seguir, o cliente escolheu o pior cenário: o curso de Medicina. Dessa forma, ele já se prepara para o cenário mais desafiador, caso o jovem opte pela graduação mais cara das faculdades particulares.

Premissas

Curso: Medicina

Prazo de investimento = 18 anos = 216 meses

Taxa de retorno real estimada = 8% ao ano

Mensalidade atual = R$ 12.000,00

Custo total da faculdade = R$ 864.000,00

Resultados do Planejamento

Investimento mensal necessário = R$ 1.482,00

Total acumulado investido = R$ 320.112,00

Saldo necessário (topo da montanha) = R$ 666.015

Custo = 320.112,00 / 864.000,00 = 37,0%

Economia total (desconto) = 63,0%

Os números acima mostram que quem se planeja compra 1 real por 37 centavos! Ganha mais de 60% de desconto!

Reparou que você não precisa acumular o valor total?

Um dos segredos do planejamento inteligente é que você não precisa acumular os R$ 864.000 necessários para a faculdade. Na verdade, você só precisa alcançar R$ 666.015. Isso acontece porque, enquanto você faz os resgates para pagar as mensalidades, o saldo restante continua rendendo graças aos juros compostos.

É como uma plantação: mesmo colhendo parte dos frutos, as árvores continuam crescendo e produzindo mais. É o poder do planejamento trabalhando a seu favor.

Próximo passo

Agora que você conhece a estratégia para planejar a faculdade dos filhos, já imaginou o alívio e a tranquilidade que esse planejamento pode proporcionar? Já imaginou seus filhos poderem escolher o curso e a instituição que quiserem por afinidade e não pelo preço da mensalidade? E você poderá proporcionar isso sem sobrecarregar o orçamento familiar ou comprometer sua aposentadoria.

Se isso é o que você deseja, o próximo passo é simples: converse com um de nossos especialistas. Juntos, vamos montar um plano totalmente personalizado, feito sob medida para sua família.

E se quiser saber mais, baixe nosso e-book gratuito “Como se planejar para a faculdade dos filhos”.