Ninguém deve investir seguindo modinhas do mercado ou dicas de amigos. Muito menos quando for investir para a aposentadoria. Uma carteira de investimentos para a aposentoria sólida se apoia em três pilares: renda, para gerar previsibilidade; ganho de capital, crescimento para multiplicar o patrimônio; e proteção, para enfrentar crises.

A seguir, vamos mostrar que tipos de ativos costumam compor cada pilar, como isso aparece no portfólio do investidor e como a alocação pode evoluir ao longo do tempo.

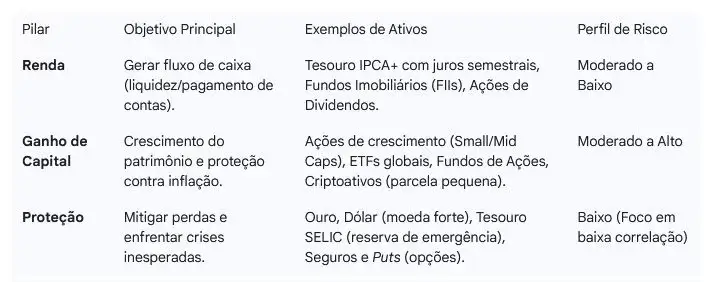

Começando pelo pilar da renda.

Aqui entram os ativos cuja função principal é gerar fluxo de caixa previsível. Trata-se de garantir estabilidade. Normalmente fazem parte desse grupo investimentos como fundos imobiliários, títulos de renda fixa que pagam juros periódicos, previdências estruturadas para renda futura e, em alguns casos, ações maduras com histórico consistente de dividendos.

Para quem está mais próximo da aposentadoria, esse pilar da renda tende a ter um peso maior na carteira, porque ele reduz o risco de vender ativos em momentos ruins do mercado.

O pilar do ganho de capital é onde está o crescimento de longo prazo. Aqui entram os ativos que oscilam mais no curto prazo ou que possuem menos liquidez, mas que historicamente são os grandes responsáveis por multiplicar o patrimônio ao longo do tempo. Ações, fundos de ações, ETFs de ações, investimentos internacionais, fundos multimercados com viés de crescimento e até imóveis voltados à valorização entram nessa categoria.

Esse pilar é especialmente relevante nas fases iniciais da vida profissional, quando o tempo trabalha a favor do investidor e a volatilidade é menos problemática.

Já o pilar da proteção tem uma função diferente e muitas vezes subestimada. Ele não existe para gerar retorno alto, mas para evitar decisões ruins nos piores momentos. Aqui entram a reserva de emergência em ativos de alta liquidez e baixo risco, seguros de vida e seguros de renda, previdência privada com função sucessória ou de proteção familiar e, em alguns casos, instrumentos que ajudam a preservar patrimônio em cenários extremos.

Esse pilar é o que impede que uma crise pessoal ou financeira desmonte todo o planejamento.

Para o investidor isso significa parar de pensar em investimentos de forma isolada e começar a enxergar o conjunto. Não é escolher “o melhor fundo” ou “a melhor ação,” mas entender o papel de cada escolha dentro do portfólio.

Um fundo que parece conservador demais pode ser perfeito para o pilar de renda. Um investimento volátil pode fazer todo sentido no pilar de crescimento. Um seguro, que muitos veem como custo, pode ser o elemento bem barato que salva todo seu patrimônio em um momento crítico.

Investir para a aposentadoria dos 35 aos 65 anos

Para ilustrar, imagine alguém com 35 anos, renda estável e horizonte longo até a aposentadoria. Uma carteira coerente poderia ter algo como 60% no pilar de Ganho de Capital, 25% em Renda e 15% em Proteção. Nesse cenário, o foco está em crescer patrimônio, sem abrir mão de alguma previsibilidade e de um colchão de segurança.

Já aos 50 anos, essa mesma pessoa provavelmente precisaria reequilibrar. O Ganho de Capital pode cair para algo em torno de 40%, enquanto renda sobe para 40% e proteção para 20%. O objetivo deixa de ser acelerar crescimento e passa a ser reduzir riscos e preparar o terreno para uma transição tranquila.

Perto da aposentadoria, por volta dos 60 ou 65 anos, a lógica muda novamente. A Renda passa a ser o pilar central, muitas vezes representando mais da metade da carteira. O Ganho de Capital continua existindo, mas em menor peso, suficiente para proteger o poder de compra ao longo dos anos. A Proteção ganha relevância máxima, porque qualquer erro nessa fase custa caro em termos de tempo para recuperação.

Esses números não são regras fixas. Eles servem para mostrar que uma carteira de aposentadoria precisa se adaptar à idade, à renda, aos objetivos e à realidade de cada pessoa. O ponto central é entender que não existe aposentadoria bem-sucedida sem equilíbrio entre esses três pilares.

Resumindo: